根據《財政部 海關總署 稅務總局 關于擴大啟運港退稅試點政策實施范圍的通知》(財稅﹝2023﹞8號),自2023年4月1日起實施,對符合條件的出口企業從啟運地口岸(以下稱啟運港)經停指定口岸(以下稱經停港),自離境地口岸(以下稱離境港)離境的集裝箱貨物,實行啟運港退稅政策。

政策適用范圍內的啟運港均可作為經停港。承運適用啟運港退稅政策貨物的船舶,可在經停港加裝、卸載貨物。從經停港加裝的貨物,需為已報關出口、經由上述離境港離境的集裝箱貨物。

對從經停港報關出口、由符合條件的運輸企業途中加裝的集裝箱貨物,符合前款規定的運輸方式、離境地點要求的,以經停港作為貨物的啟運港,也實行啟運港退稅政策。

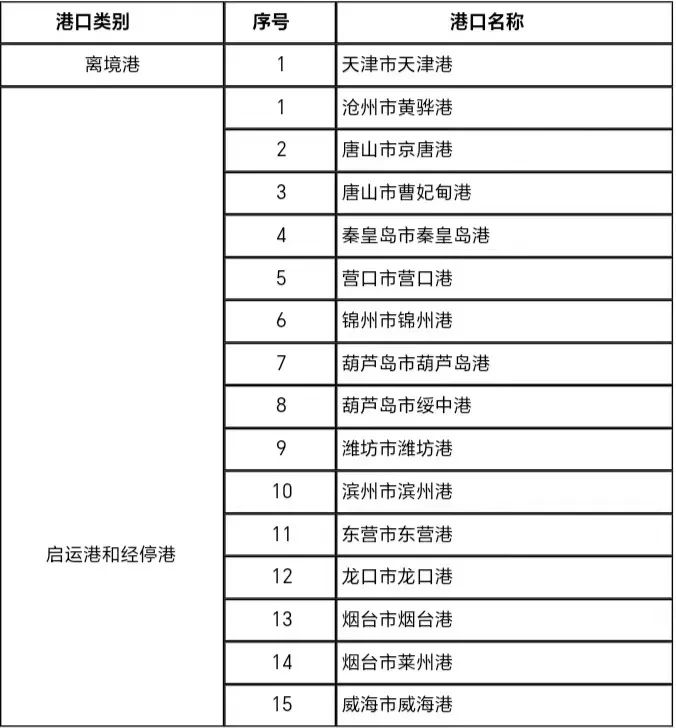

此次獲批作為天津港配套啟運港的有滄州市黃驊港、唐山市京唐港、唐山市曹妃甸港、秦皇島市秦皇島港、營口市營口港、錦州市錦州港、葫蘆島市葫蘆島港、葫蘆島市綏中港、濰坊市濰坊港、濱州市濱州港、東營市東營港、龍口市龍口港、煙臺市煙臺港、煙臺市萊州港、威海市威海港,涵蓋了河北、遼寧、山東三省的15個港口。

啟運港退稅概念

啟運港退稅政策,是出口退稅程序的一項創新改革措施。一般情況下,出口企業需將貨物運到出口離境港口并辦理結關手續后才能向稅務部門申請退稅。實行啟運港退稅政策后,對符合條件的貨物自啟運港運出后即視同出口,企業可向稅務部門申請辦理退稅手續。實行啟運港退稅政策后,有利于出口企業提前辦理退稅業務,使退稅時間提前,提高資金周轉效率,企業資金壓力相應減小。

啟運港退稅政策適用范圍

(一)運輸企業及運輸工具

1.運輸企業為在海關注冊登記和備案(失信企業除外),并且納稅信用級別為B級及以上。

2.運輸工具為配備導航定位,全程視頻監控設備并且符合海關對承運海關監管貨物運輸工具要求的船舶。

(二)出口企業

出口企業的出口退(免)稅分類管理類別為一類或二類,并且在海關注冊登記和備案(失信企業除外)。

請注意:危險品不適用啟運港退稅政策。

啟運港退稅主要流程

依出口企業申請,從啟運港啟運的符合條件的貨物,經啟運地海關辦結,生成啟運港出口貨物報關單電子信息。以經停港作為貨物啟運港的,經停地海關依出口企業申請,對從經停港加裝的符合條件的貨物辦理放行手續后,生成啟運港出口貨物報關單電子信息。

出口企業憑啟運港出口貨物報關單電子信息及相關材料到主管退稅的稅務機關申請辦理退稅。出口企業首次申請辦理退稅前,應向主管出口退稅的稅務機關進行啟運港退稅備案。

出口企業在辦理退稅時,由主管出口退稅的稅務機關,根據企業出口退(免)稅分類管理類別信息、稅務總局清分的企業海關信用等級信息和啟運港出口貨物報關單信息,為出口企業辦理退稅。

貨物如未運抵天津港不再出口,啟運地或經停地海關應撤銷出口貨物報關單。上述不再出口貨物如已辦理出口退稅手續,出口企業應補繳稅款,并向啟運地或經停地海關提供稅務機關出具的貨物已補稅證明。

主管出口退稅的稅務機關,根據稅務總局清分的正常結關核銷的報關單數據,核銷或調整已退稅額。

特別提醒:對已辦理出口退稅手續但自啟運日起超過2個月仍未辦理結關核銷手續的貨物,除因不可抗力或屬于上述第(六)項情形且出口企業已補繳稅款外,視為未實際出口,稅務機關應追繳已退稅款,不再適用啟運港退稅政策。

答疑解惑 熱點問題大匯總

什么是啟運港?什么是離境港?

啟運港是出口企業從啟運地口岸啟運報關出口的港口,離境港是指具有自離境地口岸離境的集裝箱貨物運輸功能的港口,舉個例子:A企業按照規定、流程在曹妃甸港進行啟運報關,運至天津港進行出境,在這個過程中,曹妃甸港為啟運港,天津港為離境港。

作為運輸企業,需向海關備案么?

運輸企業首先需為在海關注冊登記的信用等級為非失信企業。運輸工具需向啟運地海關申請辦理啟運港退稅運輸工具備案,具體辦理海關為啟運地海關。

報關單申報有沒有什么注意事項?

申報時報關單備注欄填寫“啟運港退稅”字樣,其他填報要求同《中華人民共和國海關進出口貨物報關單填制規范》。

出口企業在啟運港退稅政策中能夠享受什么樣的便利?

啟運港退稅政策的落地,對出口企業而言,大大節省了貨物從啟運港至離境港的途中運輸時間和在離境港靠港、等待裝船、辦理離境手續、換裝國際航行船舶等時間,有效加快企業資金周轉,提高企業經濟效益,增強國際貿易動力活力。