一、啟運港退稅政策是什么

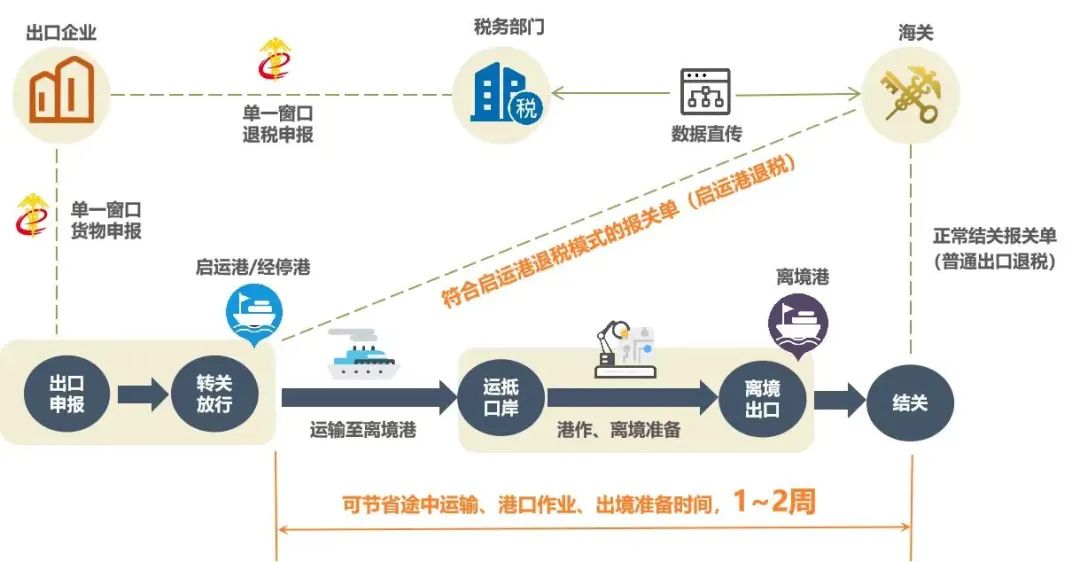

啟運港退稅政策是指對符合條件的出口企業從啟運地口岸啟運報關出口,由符合條件的運輸企業承運,從水路轉關直航或經停指定口岸(陸路啟運港為鐵路轉關直達),自離境地口岸離境的集裝箱貨物,實行啟運港退稅政策。

該政策是出口退稅程序的一項創新改革措施。一般情況下,出口企業需將貨物運到出口離境港口并辦理結關手續后才能向稅務部門申請退稅。實行啟運港退稅政策后,對符合條件的貨物自啟運港運出后即視同出口,企業可向稅務部門申請辦理退稅手續,較大幅度節省貨物從啟運港至離境港的途中運輸時間,以及在中轉港換裝國際船舶、離境港靠港、辦理離境手續等時間,有利于出口企業提前辦理退稅業務,提高資金周轉效率。

普通退稅和啟運港退稅的對比圖

二、天津海關服務啟運港退稅政策“八項舉措”

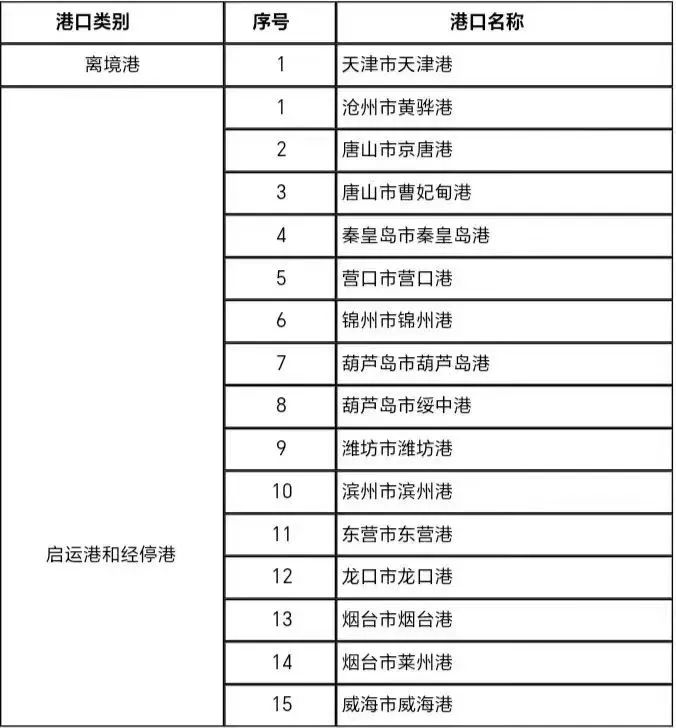

我國實施的啟運港退稅政策始于2012年,此后國家曾先后多次調整啟運港退稅政策的實施內容,并擴大實施范圍。根據財政部、海關總署、國家稅務總局《關于擴大啟運港退稅試點政策實施范圍的通知》(財稅〔2023〕8號),天津市天津港自4月1日起作為離境港、啟運港納入試點。

為推動啟運港退稅政策平穩落實,天津海關部署實施支持“啟運港退稅政策”八項工作舉措,服務地方、港口經濟發展。

1.做好通關業務現場保障。

2.高效服務轉關貨物便利通關。

3.做好關港聯系配合。

4.做好出口企業、運輸企業備案。

5.積極開展對企政策宣傳推介。

6.熱情做好企業咨詢服務。

7.做好海關信息結對互通。

8.強化部門間協作配合。

三、啟運港退稅政策適用范圍

(一)運輸企業及運輸工具

運輸企業為在海關注冊登記和備案(失信企業除外)并且納稅信用級別為B級以上的航運企業。

運輸工具為配備導航定位、全程視頻監控設備并且符合海關對承運海關監管貨物運輸工具要求的船舶。

(二)出口企業

出口企業的退(免)稅分類管理類別為一類或二類,并且在海關總署定期向稅務總局傳送的海關注冊登記和備案企業名單內(失信企業除外)。

(三)出口貨物

(1)屬于適用退(免)稅政策的貨物,且能夠取得海關提供的啟運港出口貨物報關單數據。

(2)自啟運日(以啟運港出口貨物報關單的“出口日期”為準)起2個月內辦理正常結關核銷手續,但另有規定者除外。

(四)特別說明

危險品不適用啟運港退稅政策。

四、啟運港退稅海關通關申報實務

適用啟運港退稅政策的企業出口貨物時,應從國際貿易單一窗口向啟運地海關進行申報,包括報關單和出口轉關單申報。

在報關單錄入時,其中“業務事項”選擇“水運中轉”、“運輸工具名稱”填寫內支線船舶英文名、“航次號”為內支線船舶航次、“提運單號”為出口貨物提單號或運單號、“離境口岸”選擇貨物的實際離境口岸(非啟運口岸)。

啟運地海關將滿足啟運地退稅條件的報關單及轉關單放行后,生成啟運港出口報關單信息(簡稱:啟運數據)傳輸給稅務部門,供企業申報退稅。

溫馨提示

企業在應用啟運港退稅政策通關過程中,如有不解或異常之處,可與天津海關相關職能處室、隸屬海關聯系,海關工作人員將給予相應的指導和幫助。聯系人如下:

綜合業務處 馮潔 84203597

口岸監管處 胡國棟 84203678

企業管理和稽查處 曹增 84201384

新港海關 李海倫 65307180

東疆海關 陳浩 65307826

來源:天津海關12360熱線